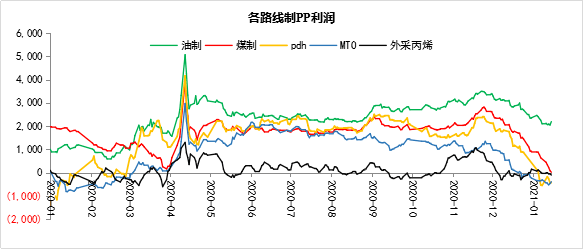

聚丙烯的价格短期内受聚丙烯期货、供需影响大,长期走势受生产成本、宏观经济影响大。聚丙烯产品的利润水平,主要取决于原料成本及售价的价差,拥有上游配套原料产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。目前PP生产工艺主要有油制、煤制、MTO、PDH和外采丙烯制五种路线

年全年平均利润在2357元/吨,环比2019年下降200元/吨;其次是煤制PP,平局利润在1715元/吨,环比下降550元/吨,跌幅较大;再者是PDH端,与煤制PP相差不大,平均利润在1542元/吨;MTO由于甲醇的火爆利润大幅萎缩,只有887元/吨,而外采丙烯路线表现最差,全年徘徊在成本线元/吨。

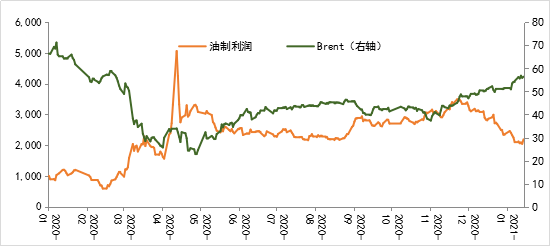

油制聚丙烯利润年内呈现先涨后震荡回落的趋势,其与年内国际原油走势呈负相关。国际原油呈现先跌后扬的走势,经历了波澜壮阔的上半年,原油市场在2020下半年表现相对较平淡。

11月初辉瑞和BioNTech率先公布了联合研发新冠疫苗临床三期试验结果,显示出非常高的有效性,油价由此开启涨势,交易逻辑由交易二次疫情冲击切换至交易疫苗普及带来的需求改善预期,此后疫苗预期不断强化,市场信心得到明显恢复,Brent油价回升至50美元/桶关口,基本收复了3月初OPEC+会议以来的跌幅,而11月份起,PP在需求无法持续的情况下价格出现回落,叠加油价的上涨,油制利润出现一定的下滑。展开全文

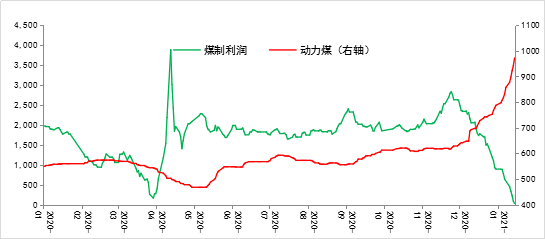

煤制聚丙烯利润主要受动力煤价格影响,2020年动力煤现货价格先抑后扬,波动率明显放大。一季度新冠疫情的爆发抑制电力需求,而全球海运煤的过剩也导致上半年电厂和贸易商大量采购进口煤降低成本,海运煤的下跌拖累导致国内5500大卡港口现货一度下跌到接近450元/吨的水平,前三季度除去四月份口罩行情带来的PP价格异动,煤制PP利润较为稳定。而进入四季度,工业用电回升、季节性旺季以及进口受限这三大因素共同推动煤价进入快速上涨期,叠加聚丙烯价格回落,煤制利润被迅速压缩。

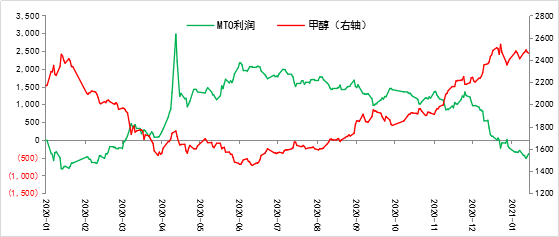

MTO利润走势与煤制大致相同,MTO利润大致分为三个阶段:第一阶段主要是在国内疫情和海外疫情严峻时期,需求急剧萎缩导致供需严重失衡,避险情绪重压之下甲醇价格一路下行,MTO利润快速飙升;第二阶段是从4月开始,甲醇市场开始出现供应收缩,但需求端恢复缓慢,无处可去的海外货源涌向中国,高进口继而转化为显性高库存,其后国内迟来的春检虽然阶段性缓解了供应压力,但并未就此扭转形势,直至8月中下旬进口预期减少,港口库存开始去化,MTO利润尚可,呈现震荡走势;第三阶段是从9月开始,供需边际改善以及上下游同步复苏形成叠加效应,甲醇价格重心不断上移,MTO利润不断被压缩。

除去一季度,PDH利润处于相对平稳状态,但临近年底,受冷冬影响,丙烷价格飙升,叠加PP出厂价的回落,PDH利润下滑,跌破成本线。